География новых тепличных проектов

ГЕОГРАФИЯ НОВЫХ ТЕПЛИЧНЫХ ПРОЕКТОВ

Строительство промышленных теплиц в советское время в основном велось вокруг центров потребления - крупных городов. Неудивительно, что основная часть тепличных хозяйств располагалась в районах с неблагоприятными климатическими условиями и естественным уровнем освещенности. Например, Московская область, самая насыщенная по количеству старых тепличных комбинатов, находится в III световой зоне, Санкт-Петербург и Ленинградская область – в I световой зоне. Тепличным хозяйствам, расположенным далее V световой зоны, энергоносители требуются не только на обогрев теплиц, но и на электродосвечивание, без которого производственный цикл будет не замкнутым. Кроме того, климат некоторых районов России с высоким уровнем ФАР характеризуется слишком холодной зимой и/или резкими перепадами температур по сезонам, что ведет к необходимости дополнительных затрат на обогрев зимой и регулирование микроклимата летом (Дальний Восток, некоторые районы СФО).

Таким образом, географическое расположение теплиц самым непосредственным образом влияет на рентабельность производства и конкурентоспособность продукции.

С другой стороны, расходы на логистику для регулярной доставки тепличной продукции к основным местам потребления существенно повышают ее себестоимость. В этом вопросе мнения инвесторов и руководителей теплиц расходятся: одни считают, что логистика «съест» всю экономию, полученную в южных теплицах, другие уверены, что расход энергии на отопление и досвечивание будет гораздо выше затрат на доставку выращенной продукции.

Очевидно, истина лежит где-то посредине. В любом случае, строить крупные тепличные комплексы наиболее целесообразно ориентируясь не только на местное потребление, но и на вывоз в другие регионы России.

Инвесторы новых проектов промышленных теплиц принимают во внимание как фактор естественной освещенности, так и потребительский потенциал ближних населенных пунктов.

Судя по результатам исследования, большинство инвесторов считает наиболее подходящим регионом для своих проектов южные области России.

Более 1/3 новых промышленных теплиц располагаются или проектируются в Краснодарском крае, Астраханской и Ростовской областях, Ставропольском крае и республиках Северного Кавказа.

Большинство проектов теплиц Центрального ФО располагаются в Московской области, что объясняется высоким платежеспособным спросом тепличной продукции. Теплицы Приволжского ФО, территория которого в значительной степени располагается в IV световой зоне, занимают порядка 17% в общем количестве новых теплиц.

Уральский, Сибирский, Дальневосточный и Северо-Западный ФО оказались еще не настолько привлекательны для потенциальных инвесторов, чтобы вкладывать значительные средства в развитие тепличного овощеводства или цветоводства. Их совокупная доля в общем количестве тепличных проектов составляет всего 23,5%.

Диаграмма 9.

Расчеты «Технологии Роста»

Следует отметить, что из уже реализованных новых проектов на май 2009 года, самые обширные площади закрытого грунта освоены в Приволжском Федеральном округе. Большая часть из них является цветочными теплицами. Особенно выделяется комплекс «Мокшанский» в Пензенской области, который на момент исследования уже занимал 36 га, имея планы по расширению до 164 га в самое ближайшее время.

Диаграмма 10.

Расчеты «Технологии Роста»

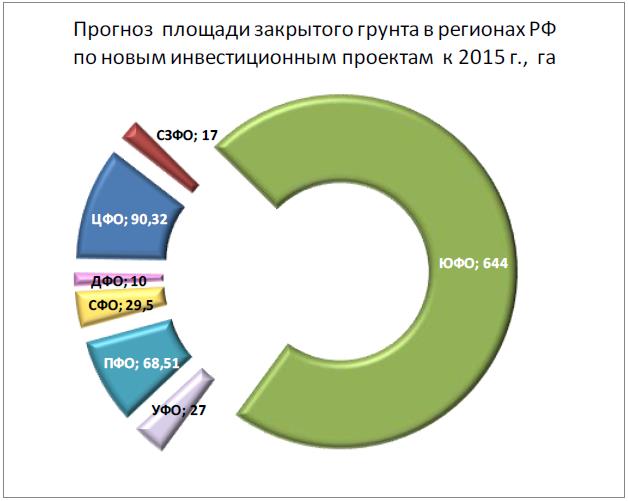

Инвестиционные проекты на период до 2012 – 2015 года показывают значительный потенциал Южного Федерального округа.

Диаграмма 11.

Расчеты «Технологии Роста»

Если все заявленные инвестиционные проекты будут воплощены в реальные теплицы, то 73% новых промышленных теплиц будут работать именно в ЮФО. Их совокупная площадь к 2015 году достигнет почти 650 га, что составляет около 1/3 от действующих на момент проведения исследования площадей закрытого грунта РФ.

Если все заявленные инвестиционные проекты будут воплощены в реальные теплицы, то 73% новых промышленных теплиц будут работать именно в ЮФО. Их совокупная площадь к 2015 году достигнет почти 650 га, что составляет около 1/3 от действующих на момент проведения исследования площадей закрытого грунта РФ.

Популярные статьи

Система зашторивания в промышленных теплицах

Теплица для выращивания сеянцев, рассады и овощей методом многоярусной узкостеллажной гидропоники пл. 1000 кв. м.

В теплице применена одна из наиболее прогрессивных технологий — интенсивная энергосберегающая экологически чистая технология выращивания рассады, овощей, ягод, цветов, зеленных культур методом многоярусной узкостеллажной гидропоники.

Теплица из стального оцинкованного профиля

Цинковое покрытие обеспечивает эффективную защиту теплиц от воздействия кислот и коррозии во влажной среде. При местном нарушении покрытия сразу возникает гальваническая защита, предохраняющая метал от коррозии даже в местах разреза изделий. Подобная защита давно зарекомендовала себя на кровли из листовой жести